一纸公告,掀起外资流动的惊涛骇浪。

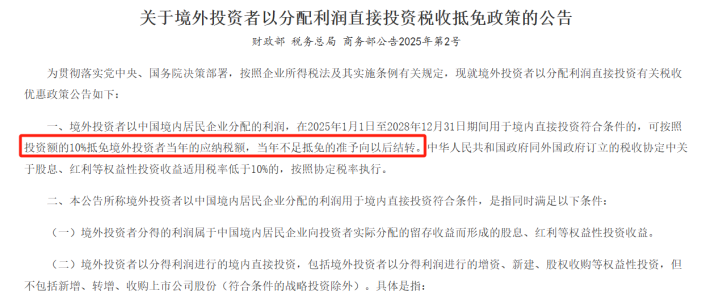

2025年6月27日,财政部、税务总局、商务部三部门联合发布《关于境外投资者以分配利润直接投资税收抵免政策的公告》。

宣布境外投资者以境内企业分配利润,进行的再投资,可按照投资额的10%抵免,境外投资者当年的应纳税额。

当年不足抵免的准予向以后结转,时间为2025年1月1日至2028年12月31日。

根据国家税务总局2025年2月发布数据显示,2024年享受递延纳税政策的外商,在华再投资金额达1622.8亿元,同比增长15%。

若按照若未来4年保持年均15%增长,累计再投资规模可达约1.5万亿元。

按照再投资额10%的抵免比例,预计可为境外投资者节省1500亿元,力度可谓空前绝后!

10%抵免额的含金量

目前,我国针对境外投资者的企业所得税标准税率,原则上与内资企业保持一致,统一适用 25% 的企业所得税率。

当然,在企业所得税优惠政策上,外资同样享有内资企业待遇,包括但不限于:

经认定为高新技术企业后,税率降至 15%。

在四川、重庆等西部省份注册且主营产业属《鼓励类目录》的外资企业,税率 15%。

2025年前在海南自贸港注册并实质性运营的鼓励类产业企业,税率 15%。

同时,为鼓励和吸引境外投资者到国内投资项目,我们国家也制定了一些外资税收优惠政策。

针对外资所得额种类、国家,适用不同的协定税率,尤其是照顾我们香港同胞们。

根据普通协定税率,针对大部分欧美和亚洲国家的外资公司,其股息、利息、特许权使用费均适用10% 的税率。

在针对来自香港的公司上,根据国家税务总局与香港特别行政区于2006年签署的《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》。

由中国香港公司控股25%以上的境内企业,其获得股息收入,可适用企业所得税率5%。

若按照此次再投资额的10%抵免后,实际税负降至 -5%,真是相当于“倒贴投资”。

这样来看,基本减免了国内外资企业的应纳税额。

利好新兴产业

当境外投资者从中国赚取的利润不再急于汇出,而是转身投入半导体、新能源等新兴行业,

这将有助于推动我国的产业升级。

过去,外资利润汇出是资本寻求回报的常态,资金如同“候鸟”般寻找下一片洼地。

但这一趋势在我国有了显著的变化。

据商务部数据显示,2023年外资企业利润再投资规模首次超过新增外商直接投资(FDI)。

利润再投资率显著提升,反映外资正从“流动性偏好”转向“深耕性扎根”。

外资利润再投资正成为产业升级的关键“活水”。

在资金层面,再投资为需要长期、巨额投入的半导体制造、新能源技术研发等提供了宝贵而稳定的资金来源。

在技术层面,它促进了尖端技术与管理经验的深度转移与本土融合。

如全球化工巨头巴斯夫在广东湛江投资百亿欧元建设一体化基地,不仅带来领先工艺,更推动中国化工产业链向高端攀升。

在市场层面,外资深度参与重塑了行业竞争格局,激发本土企业创新活力。

特斯拉上海超级工厂的鲶鱼效应,促使中国新能源车企在电池技术、智能驾驶等领域集体加速突围。

资金监管严格

针对此次外资利润再投资抵免,政策设下精妙的五年锁定时间枷锁。

要求外资必须持股满60个月,这将有助于避免热钱快进快出。

同时在外资再投资期间,被投企业需持续在《鼓励目录》产业,杜绝政策套利现象发生。如果外资提前撤资需补税,同时处于罚息(年化约8.4%)。

外资再投资,无论是现金还是非现金,都要求直接转入被投资企业,禁止代持和境外周转后再回投。

省级商务部门通过“外商投资综合管理应用”构建监控网络,每季度追踪资金流向、自动比对《鼓励目录》产业代码、对偏离领域实时预警。

第八条赋予税务部门“回溯追缴权”,即便满5年后发现违规,仍可追索至享受优惠首日并加收滞纳金。

历史总是惊人相似。

2008年“两免三减半”政策催生外资制造业黄金十年。

如今,利润再投资抵免新政,能否在芯片、新能源、生物医药领域复制奇迹?

当德国巴斯夫将23亿分红砸向湛江氢能基地,税收抵免的数字魔法正在改写资本流向。

而这场豪赌的终极裁判,叫做“中国制造2025”。

配资之家门户网站提示:文章来自网络,不代表本站观点。